안녕하세요~ 이번에는 연금저축보험 상품들의 수익률 비교를 해보려고 합니다!

(과거에 관련 업무 경험이 있어서~ 앞으로 꾸준히 포스팅할 거예요)

최근 주식시장에서 불황이 찾아오면서

연금 상품은 어떻게 투자해야 되나 고민하시는 분들이 많을 거예요ㅠㅠ

연말정산 때 세액공제가 되는 연금저축 상품은 크게 연금저축보험 / 연금저축펀드로 나뉘는데

연금저축보험 : (장점) 매달 공시되는 이율이 적용돼서 원금이 보장된다

(단점) 공시이율 이상의 수익을 기대할 수 없다 + 보험사에서 사업비(수수료)를 떼 간다

연금저축펀드 : (장점) ETF나 펀드를 선택해서 돈을 굴릴 수 있어서 증시가 좋을 때 높은 수익을 기대할 수 있다

(단점) 원금 보장이 안되고, 시장 상황이 안 좋으면 큰 손실을 입을 수도 있다

이 정도로 간단히 장단점을 정리할 수 있습니다!

연금저축보험은 보험사에서 가입하고, 연금저축펀드는 은행/증권사에서 가입할 수 있어요~

참고로 연금저축 상품을 가입하면 최대 400만 원까지

연말에 13.2%~16.5%의 세액공제(약 52만 원 ~ 66만 원)를 받을 수 있어서

자금의 여유가 된다면 노후 대비를 위해 꼭 가입하시는 게 좋습니다!! (연금저축보험/연금저축펀드 상관없어요ㅎㅎ)

* 각 보험사나 은행/증권사 어플을 통해 쉽게 가입 가능합니다

----------------------------------------------------------------------------------------------------------------------------------------------------------------

요즘은 주식 시황이 워낙 안 좋기도 해서..

주식시장에 투자하는 연금저축펀드가 아닌

원금이 보장되는 연금저축보험에 관심을 가지는 분들이 많을 거라고 생각합니다!

기준금리도 계속 올라가는 추세라서~ 보험사들도 연금저축 상품의 금리(=수익률)를 조금씩 올릴 거라고 예상되는데요ㅎㅎ

다양한 보험사들 중 어떤 보험사의 수익률이 좋고 / 수수료가 싼 지 / 적립금 규모는 어디가 큰지

분기마다 공시되는 자료가 있어서 정리해보려고 합니다!

('22년 3분기 기준 자료는 아직 공시가 안되어서~ '22년 2분기 자료 기준입니다!!)

1. '22.2분기 기준 소급 1년 수익률 / 적립금

연금저축을 판매하는 보험사들에 대해 적립금과 수익률 기준으로 순위를 매겨본 건데요~

- 적립금 : 삼성화재 - 삼성생명 - 현대해상 순서

- 수익률 : MG손보 - 하나 손보 - KDB생명 순서입니다.

상품 선택할 때 주의하실 사항이,,

무조건 수익률이나 금리가 높은 상품을 선택하시면 위험할 수 있습니다!!

연금을 몇 년 내로 받는 것도 아니고.. 수십 년 후에도 보험사가 남아있어야 내가 낸 돈을 수월하게 받을 수 있으니까요ㅠㅠ!

재무상태와 건전성을 고려해서 가입하시는 게 좋지만,,, 개인이 일일이 찾아보긴 어려우니까!!

최소한 어느 정도의 규모를 갖춘 회사를 선택해서 가입하시는 게 좋습니다ㅎㅎ

위의 리스트를 보면 삼성생명, DB손해보험, 메리츠화재 같은 회사들이 적정한 규모를 갖추고 있으면서도

소급 1년 수익률도 양호해 보이네요 ㅎㅎ

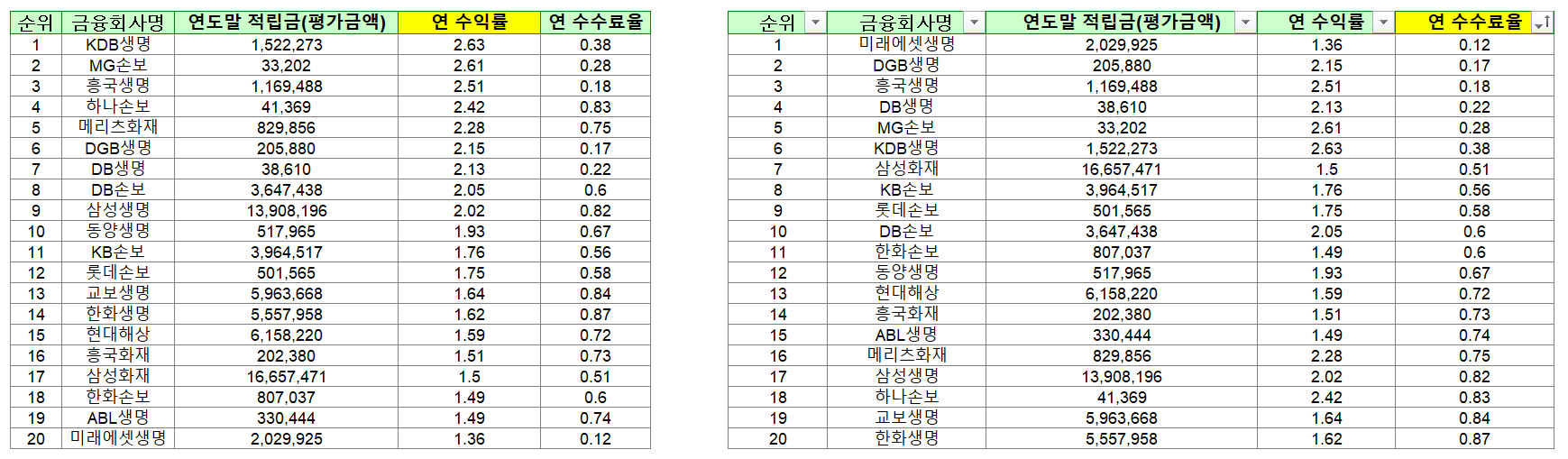

2. 직전 1년 수익률 / 수수료율

이번엔 직전 1년 기준 수익률을 살펴보겠습니다~

- 수익률 : KDB생명 - MG손보 - 흥국생명 순서

- 수수료율 : 미래에셋생명 - DGB생명 - 흥국생명 (수수료율 낮은) 순서입니다.

흥국생명이 수익률은 높고 수수료율도 낮고 1번에서 보시면 적립금 규모도 양호한 수준이네요 ㅎㅎ

미래에셋 생명은 수수료율은 낮지만 수익률도 상당히 저조한 수준이고요..

1번에서 언급한 회사들 중에서는 메리츠화재나 DB손해보험의 1년 수익률도 양호한 편이네요!

기간을 계속 달리해서 보면 순위가 계속 바뀌고 있습니다

3. 3년/5년/7년/10년 수익률 및 수수료율

마지막으로 장기간에 대한 수익률과 수수료율입니다!

전반적으로 보면 수익률은 최근으로 올수록 상승하고 있고, 수수료율은 꾸준히 낮아지고 있네요!

(긍정적인 부분입니다 ㅎㅎ)

보험회사별 전략에 따라 제공하는 연금저축 상품의 금리 수준은 계속 바뀌고 있습니다~

연금저축보험 상품은 처음 정해진 금리(=이자율)가 계속 적용되는 게 아니고,

매달 공시하는 공시이율에 따라 이자율이 계속 변동하기 때문에!!

당장의 금리도 중요하지만 이렇게 장기간의 수익률도 고려할 필요가 있습니다~

내용이 많다 보니 포스팅이 길어졌네요 ㅎㅎ

이상으로 이번 포스팅을 마치고~ 2022년 3분기 자료가 나오면 또 정리해볼게요!!

'경제, 금융 > 연금저축' 카테고리의 다른 글

| [연금저축 추천] 연금저축 수익률 비교(2022년 4분기 기준) (0) | 2023.02.08 |

|---|---|

| [연금저축] 연금저축 수익률/수수료율 비교 (2022년 3분기 기준) (0) | 2022.11.01 |

댓글